Apakah Aset Pantas?

Aset Pantas merujuk kepada Aset yang bersifat cair dan dapat dengan mudah ditukar menjadi Tunai dengan mencairkan yang sama di pasaran seperti FD, Dana Cair, sekuriti yang boleh dipasarkan, Baki Bank, dan lain-lain dan membentuk komponen penting dalam analisis nisbah kewangan syarikat untuk mempamerkan modal kerja yang kuat

Aset-aset ini dapat ditukar menjadi wang tunai dengan cepat, dan tidak ada kehilangan nilai yang besar ketika menukar aset menjadi tunai. Dengan cepat, ini bermaksud aset boleh ditukar menjadi wang tunai dalam setahun atau kurang. Syarikat menguruskan aset tersebut dengan berhati-hati agar tetap larut dan cair.

Formula Aset Pantas

Rumusannya mudah, dan dapat dikira dengan mengurangkan inventori dari aset semasa.

Formula Aset Pantas = Aset Semasa - Inventori

Senarai Aset Pantas

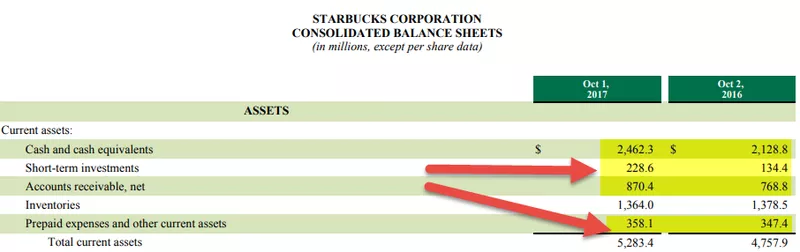

sumber: Filem Starbucks SEC

Ini terdapat pada kunci kira-kira Syarikat, dan ini adalah jumlah senarai aset cepat berikut:

- Wang Tunai

- Sekuriti yang boleh dipasarkan

- Akaun belum terima

- Perbelanjaan dan cukai prabayar

- Pelaburan jangka pendek

# 1 - Wang tunai

Tunai merangkumi jumlah yang disimpan oleh Syarikat dalam akaun bank atau akaun lain yang mempunyai faedah seperti FD, RD, dll. Tunai dan Setara Tunai di Starbucks adalah pada $ 2,462.3 pada TK2017 dan $ 2,128.8 juta pada TK2016

# 2 - Sekuriti yang Boleh Dipasarkan

Terdapat sekuriti cair yang diperdagangkan secara terbuka di pasaran. Sekuriti tersebut dapat dijual dengan mudah pada harga yang disebutkan di pasaran dan ditukar menjadi wang tunai.

# 3 - Penghutang akaun

Penghutang akaun adalah jumlah yang masih diterima oleh Syarikat dari barang dan perkhidmatan yang telah mereka berikan kepada pelanggannya. Syarikat telah memberikan perkhidmatan, tetapi mereka belum menerima pembayaran. Oleh itu Syarikat memfailkannya sebagai aset dalam buku akaun. Penghutang akaun harus ditentukan dengan betul, dan hanya jumlah tersebut yang harus ditambahkan sekiranya penghutang dapat dikumpulkan dalam satu tahun atau kurang. Hutang tidak dapat dikutip, basi, atau penghutang jangka panjang secara amnya bagi Syarikat dalam perniagaan pembinaan tidak boleh ditambah untuk mengira aset cepat.

Penghutang Akaun di Starbucks meningkat kepada $ 870.4 juta pada TK2017 berbanding $ 768.8 juta pada TK2016.

# 4 - Perbelanjaan prabayar

Perbelanjaan prabayar adalah perbelanjaan yang telah dibayar oleh Syarikat, tetapi belum mendapat perkhidmatan. Perkhidmatan tersebut harus digunakan dalam masa satu tahun untuk ditambahkan dalam perhitungan. Perbelanjaan prabayar boleh menjadi perbelanjaan sewa.

Perbelanjaan prabayar dan aset semasa lain di Starbucks adalah pada $ 358.1 juta pada TK2016 dan $ 347.4 juta pada TK2016.

# 5 - Pelaburan jangka pendek

Pelaburan jangka pendek adalah pelaburan yang dibuat oleh Syarikat, yang diharapkan akan berubah menjadi tunai dalam satu tahun. Ini biasanya terdiri daripada saham, bon, dan sekuriti lain, yang dapat dilikuidasi dengan cepat dan apabila diperlukan. Pelaburan Jangka Pendek di Starbucks adalah $ 228.6 juta pada TK2017 dan $ 134.4 juta pada TK2016.

Inventori tidak ditambahkan dalam pengiraan kerana inventori boleh mengambil masa yang lebih lama untuk dijual dan kemudian ditukar menjadi wang tunai. Inventori tidak mempunyai tempoh yang ditetapkan; oleh itu, kami menghapusnya sambil mengira hutang piutang.

Contoh Aset Pantas

Contoh # 1

Syarikat XYZ mempunyai $ 5000 sebagai wang tunai, $ 10000 sebagai sekuriti yang boleh dipasarkan, dan $ 15000 sebagai hutang akaun, yang akan diterima dalam 2 bulan. Berapakah jumlah aset cair Syarikat?

- Formula aset cepat = Tunai + Sekuriti Boleh Dipasarkan + Penghutang Akaun = 5000 + 10000 + 15000 = $ 30,000

Contoh # 2

MNP Syarikat mempunyai $ 50000 aset semasa dengan $ 30000 sebagai inventori. Berapakah nilai aset cepat pada kunci kira-kira Syarikat?

- QA = Aset semasa - Inventori

- QA = 50000 - 30000 = $ 20000

Ini digunakan oleh penganalisis untuk mengukur kecairan Syarikat dalam jangka pendek. Syarikat, berdasarkan garis operasi, menyimpan sebahagian aset dalam bentuk tunai, sekuriti yang boleh dipasarkan, dan bentuk aset lain untuk mengekalkan keperluan kecairannya dalam jangka pendek. Sebilangan besar aset tersebut daripada yang diperlukan dalam jangka pendek mungkin menunjukkan Syarikat tidak menggunakan sumbernya dengan berkesan. QA kecil atau lebih kecil daripada liabiliti yang timbul dalam jangka pendek bermaksud bahawa Syarikat mungkin memerlukan wang tunai tambahan untuk memenuhi permintaannya.

Bagaimana Penganalisis Kewangan menggunakannya?

Untuk membandingkan kedua Syarikat - penganalisis kewangan menggunakan nisbah aset cepat atau nisbah ujian asid. Ia disebut nisbah ujian asid dengan merujuk kepada ujian asid yang dilakukan oleh pelombong emas pada zaman dahulu. Logam yang dilombong dari lombong diuji untuk ujian asid, di mana jika ia gagal dari kakisan dari asid, maka itu adalah logam asas dan bukan emas. Sekiranya logam itu lulus ujian, ia dianggap emas.

Oleh itu, nisbah cepat dianggap sebagai ujian asid dalam kewangan, di mana ia menguji kemampuan Syarikat untuk menukar asetnya menjadi tunai dan melunaskan liabiliti semasa.

Nisbah cepat dikira dengan membahagikannya dengan liabiliti semasa.

Nisbah Aset Pantas = (Tunai + Setara tunai + Pelaburan jangka pendek + Penghutang semasa + perbelanjaan prabayar) / Liabiliti semasa

Sebilangan besar Syarikat menggunakan aset jangka panjang untuk menjana pendapatan; oleh itu, tidak bijaksana Syarikat menjual aset jangka panjang untuk memenuhi liabiliti semasa. Oleh itu, nisbah cepat meletakkan kewangan Syarikat untuk menguji kemampuannya untuk memenuhi liabiliti semasa.

sumber: ycharts

Berbanding dengan rakan sebayanya, Colgate mempunyai nisbah cepat yang sangat sihat. Walaupun Nisbah Pantas Unilever telah menurun selama 5-6 tahun terakhir, kami juga perhatikan bahawa nisbah P&G Quick jauh lebih rendah daripada Colgate.

Contoh Nisbah Aset Pantas

Mari kita pertimbangkan contoh berikut untuk mengukur nisbah cepat:

Neraca Syarikat XYZ adalah seperti berikut:

- Wang Tunai: $ 10000

- Penghutang akaun: $ 12000

- Inventori: $ 50000

- Sekuriti boleh pasaran: $ 32000

- Perbelanjaan Prabayar: $ 3000

- Liabiliti semasa: $ 40000

Oleh itu, nisbah cepat = (Tunai + Penghutang akaun + Sekuriti boleh pasaran + Perbelanjaan Prabayar) / Liabiliti semasa

- nisbah pantas = (10000 + 12000 + 32000 + 3000) / 40000

- nisbah pantas = 57000/40000 = 1.42

Lebih tinggi nisbah cepat lebih baik; ini adalah untuk Syarikat kerana ia menunjukkan Syarikat mempunyai lebih banyak aset cair daripada liabiliti semasa. Nisbah 1 menunjukkan Syarikat mempunyai aset yang mencukupi untuk memenuhi liabiliti semasa. Sebaliknya, nisbah kurang dari 1 menunjukkan Syarikat mungkin menghadapi masalah kecairan dalam jangka masa terdekat.

Kesimpulannya

Aset cepat adalah jumlah aset pada kunci kira-kira Syarikat, yang dapat ditukar menjadi wang tunai dengan cepat tanpa kerugian yang ketara. Syarikat berusaha untuk mengekalkan jumlah aset cair yang sesuai dengan mempertimbangkan sifat perniagaan mereka dan turun naik dalam sektor ini. Nisbah aset cepat atau nisbah ujian asid adalah penting bagi Syarikat untuk kekal cair dan pelarut. Penganalisis dan pengurus perniagaan mengekalkan dan memantau nisbah tersebut sehingga mereka dapat memenuhi kewajiban Syarikat dan memberikan giliran baru kepada pemegang saham / pelabur.