Apa itu Formula Pengecutan?

Pengecutan berlaku apabila terdapat perbezaan yang besar dalam jumlah item yang disebutkan dalam buku akaun daripada yang ada sekarang. Dengan mempertimbangkan kes penilaian inventori, penyusutan didefinisikan sebagai perbezaan antara nilai inventori yang disebut dalam buku akaun dan nilai inventori yang wujud secara fizikal.

- Sekiranya terdapat perbezaan atau penyusutan item dalam buku akaun, maka biasanya dianggap sebagai tindakan penipuan atau pencurian atau kesalahan perakaunan.

- Pengecutan inventori sangat biasa dari segi perniagaan runcit dan pembuatan. Pengecutan inventori boleh mengakibatkan kerugian nilai perniagaan atau inventori. Perniagaan harus sangat penting dalam memantau bagaimana inventori dikendalikan dari hari ke hari.

- Formula pengecutan inventori ditunjukkan seperti di bawah:

- Inventori dalam formula buku akaun dinyatakan seperti berikut:

- Begitu juga, dari hubungan di atas, mudah untuk mengetahui kadar pengecutan yang diperhatikan pada tahap inventori. Formula kadar pengecutan ditunjukkan seperti di bawah:

Penjelasan Formula Pengecutan

Rumus untuk nilai penyusutan dan kadar penyusutan dapat dihitung dengan menggunakan langkah-langkah berikut:

- Langkah 1: Pertama, Tentukan nilai tahap permulaan inventori.

- Langkah 2: Seterusnya, tentukan kos penyesuaian, jika ada, pada tahap inventori.

- Langkah 3: Seterusnya, Tentukan pembelian yang dilakukan oleh perniagaan untuk tahun kewangan.

- Langkah 4: Seterusnya, Catat penjualan yang dibuat oleh perniagaan untuk tahun kewangan.

- Langkah 5: Seterusnya, Tambahkan nilai awal inventori dan pembelian seperti yang direkodkan oleh perniagaan.

- Langkah 6: Seterusnya, tolak nilai yang dihasilkan pada langkah 5 dari penjualan yang dicapai oleh perniagaan dan penyesuaian yang sesuai dalam tahap inventori untuk mencapai nilai buku inventori.

- Langkah 7: Seterusnya, tolak nilai sebenar inventori dari nilai buku inventori untuk mencapai nilai penyusutan.

- Langkah 8: Seterusnya, bahagikan nilai penyusutan yang ditentukan pada langkah 7 kepada nilai sebenar inventori untuk mendapatkan kadar penyusutan.

Contoh Rumusan Penyusutan (dengan Templat Excel)

Mari kita lihat beberapa contoh formula pengecutan yang sederhana hingga lanjutan untuk memahaminya dengan lebih baik.

Formula Pengecutan Contoh # 1

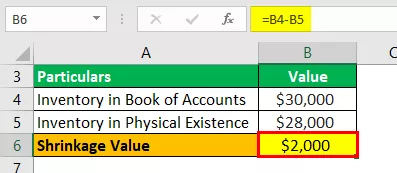

Mari kita ambil contoh perniagaan pembuatan yang telah melaporkan $ 30,000 sebagai nilai inventori akhir seperti yang terdapat dalam buku akaun. Walau bagaimanapun, akauntan memperhatikan bahawa perniagaan itu mempunyai produk siap bernilai $ 28,000. Bantu pengurusan atasan perniagaan untuk menentukan penyusutan keseluruhan dalam inventori.

Penyelesaian:

Gunakan data yang diberikan untuk pengiraan nilai penyusutan.

Pengiraan nilai penyusutan dapat dilakukan seperti berikut:

Tentukan nilai penyusutan seperti yang ditunjukkan di bawah:

Nilai Penyusutan = $ 30,000 - $ 28,000

Nilai Pengecutan akan -

Nilai Pengecutan = $ 2,000

Oleh itu, perniagaan pembuatan mengalami kerugian inventori sebanyak $ 2,000 kerana pengecutan yang dilaporkan antara buku akaun dan nilai sebenar.

Formula Pengecutan Contoh # 2

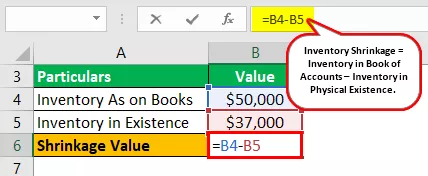

Mari kita ambil contoh perniagaan pembuatan yang telah melaporkan $ 50,000 sebagai nilai inventori akhir seperti yang terdapat dalam buku akaun. Walau bagaimanapun, akauntan memperhatikan bahawa perniagaan itu mempunyai produk siap bernilai $ 37,000. Bantu pengurusan atasan untuk menentukan penyusutan keseluruhan dan kadar pengecutan dalam inventori.

Penyelesaian:

Gunakan data yang diberikan untuk pengiraan nilai penyusutan.

Pengiraan nilai penyusutan dapat dilakukan seperti berikut:

Tentukan nilai penyusutan seperti yang ditunjukkan di bawah:

Nilai Penyusutan = $ 50,000 - $ 37,000

Nilai Pengecutan akan -

Nilai Pengecutan = $ 13,000

Pengiraan kadar penyusutan dapat dilakukan seperti berikut:

Kadar Pengecutan = $ 13,000 / $ 37,000

Kadar Pengecutan akan -

Kadar Pengecutan = 35.14%

Oleh itu, perniagaan pembuatan mengalami kerugian inventori sebanyak $ 13,000 kerana pengecutan yang dilaporkan antara buku akaun dan nilai sebenar. Ini seterusnya menyumbang kepada kadar penyusutan sebanyak 35,14%, yang merupakan nilai yang sangat tinggi. Oleh itu, pihak pengurusan harus menyiasat sama ada penyusutan itu disebabkan oleh kesalahan pencurian atau perakaunan.

Formula Pengecutan Contoh # 3

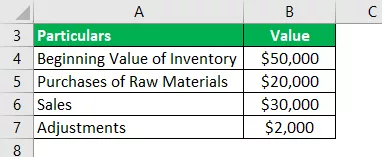

Mari kita ambil contoh perniagaan pembuatan yang telah melaporkan $ 50,000 sebagai nilai inventori awal seperti yang terdapat dalam buku akaun. Perniagaan ini membeli $ 20,000 sepanjang tahun kewangan dan mencapai jualan $ 30,000 untuk tahun kewangan. Ia juga membuat penyesuaian pada tahap inventori sebanyak $ 2,000.

Walau bagaimanapun, akauntan memperhatikan bahawa perniagaan itu mempunyai produk siap bernilai $ 37,000. Bantu pengurusan atasan untuk menentukan penyusutan keseluruhan dan kadar pengecutan dalam inventori.

Penyelesaian:

Gunakan data yang diberikan untuk pengiraan nilai penyusutan.

Pengiraan Inventori pada Buku boleh dilakukan seperti berikut:

Inventori dalam buku Akaun = $ 50,000 + $ 20,000 - $ 30,000 - $ 2,000

Inventori dalam buku Akaun akan -

Inventori dalam Buku Akaun = $ 38,000

Pengiraan nilai penyusutan dapat dilakukan seperti berikut:

Nilai Penyusutan = $ 38,000 - $ 37,000

Nilai Pengecutan akan -

Nilai Pengecutan = $ 1,000

Pengiraan kadar penyusutan dapat dilakukan seperti berikut:

Kadar Pengecutan = $ 1,000 / $ 37,000

Kadar Pengecutan akan -

Kadar Pengecutan = 2.70%

Oleh itu, perniagaan pembuatan mengalami kerugian inventori sebanyak $ 1,000 kerana pengecutan yang dilaporkan antara buku akaun dan nilai sebenar. Kadar penyusutan relatif rendah pada 2.70%, dan oleh itu pengecutan ini mungkin disebabkan oleh kesalahan perakaunan semasa melaporkan nilai dalam buku akaun.

Perkaitan dan Kegunaan

Adalah sangat penting bagi akauntan dan pakar audit untuk memantau tahap inventori fizikal. Selanjutnya, itu harus dibandingkan dengan tingkat persediaan, seperti yang disebutkan dalam buku catatan. Setelah nilainya ditentukan, penyusutan, jika ada, yang timbul dari perbandingan harus diperhatikan dan dilaporkan kepada pihak atasan.

Penentuan tahap penyusutan membantu pengawalan inventori yang dikendalikan dengan lebih baik. Penyusutan inventori mungkin disebabkan oleh pencurian langsung, yang mungkin dilakukan oleh pekerja, vendor, atau pelanggan.

Pengecutan inventori juga mungkin timbul kerana kesilapan yang dilakukan oleh akauntan semasa melakukan penilaian inventori. Oleh itu, dapat disimpulkan bahawa penentuan penyusutan secara tidak langsung membantu dalam aspek pengendalian bagaimana pengecutan dikendalikan dari hari ke hari.