Makna Perolehan Pembiayaan

Membiayai pemerolehan adalah proses di mana syarikat yang merancang untuk membeli syarikat lain cuba mendapatkan dana melalui hutang, ekuiti, ekuiti pilihan atau salah satu daripada banyak kaedah alternatif yang ada. Ini adalah tugas yang kompleks dan memerlukan perancangan yang baik. Yang membuatnya rumit adalah kenyataan bahawa tidak seperti pembelian lain, struktur pembiayaan M&A dapat memiliki banyak permutasi dan kombinasi.

Bagaimana Membiayai Perolehan Perniagaan?

Terdapat banyak cara untuk membiayai pemerolehan perniagaan. Metodologi popular disenaraikan di bawah.

- # 1 - Urus niaga tunai

- # 2 - Pertukaran Saham

- # 3 - Pembiayaan hutang

- # 4 - Hutang Mezzanine / Hutang Kuasi

- # 5 - Pelaburan ekuiti

- # 6 - Pinjaman Pengambilan Vendor (VTB) atau pembiayaan penjual

- # 7 - Pembelian Leveraged: Gabungan hutang dan ekuiti yang unik

Harap diperhatikan dalam pemerolehan besar, pembiayaan pemerolehan perniagaan boleh menjadi gabungan dua atau lebih kaedah.

# 1 - Urus niaga tunai

Dalam urus niaga tunai semua, transaksi itu mudah. Saham ditukar dengan wang tunai. Sekiranya terdapat kesemua tunai, bahagian ekuiti pada kunci kira-kira syarikat induk tidak berubah. Urus niaga seperti ini kebanyakannya berlaku apabila syarikat pemeroleh jauh lebih besar daripada syarikat sasaran, dan mempunyai simpanan tunai yang besar.

Pada akhir tahun 80-an, sebahagian besar tawaran M&A dibayar sepenuhnya secara tunai. Stok menyumbang kurang dari 2%. Tetapi setelah satu dekad, tren itu berubah sepenuhnya. Lebih dari 50% dari nilai semua tawaran besar dibayar sepenuhnya dalam stok, sementara transaksi tunai dikurangkan menjadi hanya 15% hingga 17%.

Pergeseran ini cukup tektonik kerana ia mengubah peranan pihak-pihak yang berkenaan. Dalam perjanjian tunai, peranan kedua-dua pihak ditentukan dengan jelas, dan pertukaran wang untuk saham menggambarkan pemindahan hak milik yang sederhana. Prinsip utama urus niaga tunai adalah bahawa apabila pemerolehan membayar tunai kepada penjual, secara automatik ia memperoleh semua risiko syarikat. Walau bagaimanapun, dalam pertukaran saham, risiko dikongsi dalam bahagian pemilikan dalam entiti baru dan gabungan. Walaupun bahagian urus niaga tunai telah berkurang secara drastis, namun jumlahnya tidak berlebihan sama sekali. Sebagai contoh, pengumuman yang sangat baru oleh Google kepada syarikat perisian cloud, Apigee dalam perjanjian bernilai sekitar $ 625 juta. Ini adalah kesepakatan semua tunai dengan $ 17.40 dibayar untuk setiap bahagian.

sumber: reuters.com

Dalam contoh lain, Bayer telah merancang untuk mengakuisisi firma benih AS Monsanto dalam perjanjian saham $ 128 per saham, yang disebut-sebut sebagai perjanjian tunai terbesar dalam sejarah.

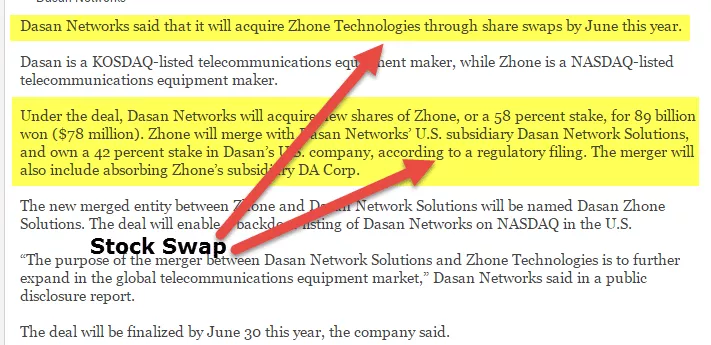

# 2 - Pertukaran Saham

Bagi syarikat yang stoknya diperdagangkan secara terbuka, satu kaedah yang sangat biasa adalah menukar saham pemerolehan dengan saham Syarikat Sasaran. Bagi syarikat swasta, adalah pilihan yang masuk akal apabila pemilik Target ingin mempertahankan beberapa kepentingan dalam entiti gabungan tersebut. Sekiranya pemilik Syarikat Sasaran terlibat dalam pengurusan operasi yang aktif dan kejayaan syarikat bergantung pada kecekapannya, maka pertukaran saham adalah alat yang berharga.

Penilaian saham yang sewajarnya sangat penting sekiranya berlaku pertukaran saham untuk syarikat swasta. Banker pedagang yang berpengalaman mengikuti metodologi tertentu untuk menilai saham seperti:

- 1) Analisis Syarikat Sebanding

- 2) Analisis Penilaian Transaksi yang Sebanding

- 3) Penilaian DCF

sumber: koreaherald.com

# 3 - Pembiayaan hutang

Salah satu kaedah pembiayaan pemerolehan yang paling disukai adalah pembiayaan hutang. Membayar wang tunai bukanlah kelebihan banyak syarikat, atau sesuatu yang tidak dibenarkan oleh neraca mereka. Dikatakan juga bahawa hutang adalah kaedah termurah untuk membiayai tawaran M&A dan mempunyai banyak bentuknya.

Biasanya, bank, semasa mengeluarkan dana untuk pemerolehan, meneliti aliran tunai yang diproyeksikan syarikat sasaran, liabiliti mereka, dan margin keuntungan mereka. Oleh itu, sebagai prasyarat, kesihatan kewangan kedua-dua syarikat, Sasaran dan juga pemerolehan dianalisis secara menyeluruh.

Kaedah pembiayaan lain adalah pembiayaan yang disokong oleh aset, di mana bank meminjamkan pembiayaan berdasarkan jaminan syarikat sasaran yang ditawarkan. Cagaran ini merujuk kepada aset tetap, inventori, harta intelek, dan penghutang.

Hutang adalah salah satu bentuk pemerolehan pembiayaan yang paling dicari kerana kos modal yang lebih rendah daripada ekuiti. Selain itu, ia juga menawarkan kelebihan cukai. Hutang ini kebanyakannya hutang Senior atau Revolver, disertakan dengan kadar faedah rendah, dan kuantum lebih terkawal. Kadar pulangan biasanya adalah kupon tetap / terapung 4% -8%. Terdapat juga hutang subordinat, di mana pemberi pinjaman agresif dalam jumlah pinjaman yang dikeluarkan, tetapi mereka mengenakan kadar faedah yang lebih tinggi. Kadang kala terdapat juga komponen ekuiti yang terlibat. Kadar kupon untuk ini biasanya 8% hingga 12% tetap / terapung.

sumber: streetinsider.com

# 4 - Hutang Mezzanine / Hutang Kuasi

Pembiayaan Mezzanine adalah bentuk gabungan modal dengan ciri-ciri hutang dan ekuiti. Ini serupa dengan hutang bawahan tetapi dilengkapi dengan pilihan penukaran kepada ekuiti. Syarikat sasaran dengan neraca yang kukuh dan keuntungan yang konsisten sangat sesuai untuk pembiayaan mezanin. Syarikat-syarikat ini tidak mempunyai asas aset yang kuat tetapi mempunyai aliran tunai yang konsisten. Hutang mezzanine atau kuasi hutang membawa kupon tetap dalam lingkungan 12% hingga 15%. Ia sedikit lebih tinggi daripada hutang bawahan.

Daya tarikan pembiayaan Mezzanine terletak pada kelenturannya. Ini adalah modal jangka panjang yang berpotensi untuk memacu pertumbuhan korporat dan penciptaan nilai.

# 5 - Pelaburan ekuiti

Kita tahu bahawa bentuk modal yang paling mahal adalah ekuiti dan hal yang sama berlaku untuk kes pembiayaan pemerolehan. Ekuiti mendapat premium kerana mempunyai risiko maksimum. Kos yang tinggi sebenarnya adalah premium risiko. Risiko timbul kerana tidak mempunyai tuntutan terhadap aset syarikat.

Pengambilalihan yang mensasarkan syarikat yang beroperasi dalam industri tidak stabil dan mempunyai aliran tunai bebas yang tidak stabil biasanya memilih jumlah pembiayaan ekuiti yang lebih besar. Juga, bentuk pembiayaan ini memungkinkan lebih banyak fleksibiliti kerana tidak ada komitmen untuk pembayaran berjadual secara berkala.

Salah satu ciri penting pemerolehan pembiayaan dengan ekuiti adalah melepaskan hak milik. Pelabur ekuiti boleh menjadi syarikat, kapitalis teroka, ekuiti persendirian, dan lain-lain. Pelabur ini menganggap sejumlah pemilikan atau perwakilan dalam Lembaga Pengarah.

sumber: bizjournals.com

# 6 - Pinjaman Pengambilan Vendor (VTB) atau pembiayaan penjual

Tidak semua sumber pembiayaan bersifat luaran. Kadang-kadang pemerolehan mencari pembiayaan dari firma sasaran juga. Pembeli biasanya menggunakan ini apabila dia menghadapi kesukaran untuk mendapatkan modal luar. Beberapa cara pembiayaan penjual adalah nota, penghasilan, pembayaran tertunda, perjanjian perundingan, dll. Salah satu kaedah ini ialah nota penjual, di mana penjual meminjamkan wang kepada pembeli untuk membiayai pemerolehan, di mana yang terakhir membayar sebahagian daripada urus niaga di kemudian hari.

Baca lebih lanjut mengenai pinjaman pengambilan balik Vendor di sini.

# 7 - Pembelian Leveraged: Gabungan hutang dan ekuiti yang unik

Kami telah memahami ciri pelaburan hutang dan ekuiti, tetapi tentunya ada bentuk lain untuk menyusun perjanjian tersebut. Salah satu bentuk M&A yang paling popular adalah Leveraged Buyout. Secara teknikal, LBO adalah pembelian syarikat awam / swasta atau aset syarikat yang dibiayai oleh gabungan hutang dan ekuiti.

Pembelian leverage agak serupa dengan tawaran M&A biasa; namun, pada akhirnya, terdapat anggapan bahawa pembeli menurunkan sasaran pada masa akan datang. Lebih kurang, ini adalah satu lagi bentuk pengambilalihan yang bermusuhan. Ini adalah cara untuk membawa organisasi yang tidak cekap kembali ke landasan dan menentukurkan semula kedudukan pengurusan dan pihak berkepentingan.

Nisbah ekuiti hutang lebih daripada 1.0x dalam keadaan ini. Komponen hutang adalah 50-80% dalam kes ini. Kedua-dua aset Syarikat Acquirer dan Target dianggap sebagai jaminan yang dijamin dalam perjanjian perniagaan jenis ini.

Syarikat-syarikat yang terlibat dalam urus niaga ini biasanya matang dan menghasilkan aliran tunai operasi yang konsisten. Menurut Jennifer Lindsey dalam bukunya (amalinkspro type = "text-link" asin = "0130654930 ″ Associate-id =" wallstreetmoj-20 ″ new-window = "true" addtocart = "false" nofollow = "true") Usahawan Panduan untuk Modal (/ amalinkspro), yang paling sesuai untuk LBO yang berjaya akan menjadi yang dalam tahap pertumbuhan kitaran hidup industri, memiliki asas aset yang hebat sebagai jaminan pinjaman besar, dan menampilkan crème-de-la-crème dalam pengurusan.

Sekarang mempunyai asas aset yang kuat tidak bermaksud aliran tunai dapat menjadi tempat duduk belakang. Adalah mustahak bahawa syarikat sasaran mempunyai aliran tunai yang kuat dan konsisten dengan keperluan modal minimum. Keperluan modal rendah berpunca dari syarat bahawa hutang yang timbul mesti dilunaskan dengan cepat.

Beberapa faktor lain yang menonjolkan prospek LBO yang berjaya adalah kedudukan pasaran yang dominan dan asas pelanggan yang kuat. Jadi ini bukan hanya mengenai kewangan, anda lihat!

Baca lebih lanjut mengenai LBO -

- rujukanforbusiness.com

- untung.com

- go4funding.com

Sekiranya anda ingin belajar Pemodelan LBO secara profesional, maka anda mungkin ingin melihat 12+ Kursus Pemodelan LBO

Sekarang kita mempunyai pembelajaran tertentu mengenai LBO, mari kita mengetahui sedikit tentang latar belakangnya. Ini akan membantu kita memahami bagaimana ia wujud dan bagaimana relevannya hari ini.

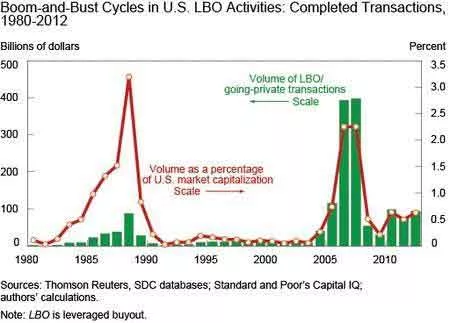

LBO melambung tinggi pada akhir 1980-an di tengah kegilaan kewangan bon-bon. Sebilangan besar pembelian ini dibiayai oleh pasaran bon hasil tinggi, dan hutang tersebut kebanyakannya bersifat spekulatif. Menjelang akhir tahun 1980, pasaran bon sampah runtuh, spekulasi berlebihan menjadi sejuk, dan LBO kehilangan wap. Apa yang diikuti oleh mekanisme peraturan yang lebih ketat, peraturan keperluan modal yang ketat, kerana bank perdagangan kehilangan minat untuk membiayai perjanjian tersebut.

sumber: econintersect.com

Jumlah urus niaga LBO meningkat pada pertengahan tahun 2000 kerana penyertaan firma ekuiti swasta yang semakin meningkat yang memperoleh dana dari pelabur institusi. Pembiayaan bon sampah hasil tinggi memberi jalan kepada pinjaman leverage bersindiket sebagai sumber pembiayaan utama.

Idea utama di sebalik LBO adalah untuk memaksa organisasi untuk menghasilkan aliran tunai percuma yang stabil untuk membiayai hutang yang diambil untuk pemerolehan mereka. Ini terutama untuk mengelakkan penyaluran aliran tunai ke usaha lain yang tidak menguntungkan.

Jadual di bawah menunjukkan bahawa selama tiga dekad yang lalu, sasaran pembelian menghasilkan aliran tunai percuma yang lebih besar dan menanggung perbelanjaan modal yang lebih rendah berbanding dengan rakan mereka yang bukan LBO.

sumber: econintersect.com

Kebaikan dan keburukan adalah dua sisi duit syiling yang sama, dan keduanya wujud bersama. Oleh itu, LBO juga mempunyai kekurangan. Beban hutang yang tinggi meningkatkan risiko lalai untuk sasaran pembelian dan menjadi lebih terdedah kepada penurunan dalam kitaran ekonomi.

KKR membeli TXU Corp. dengan harga $ 45 bilion pada tahun 2007. Ia disebut-sebut sebagai salah satu LBO terbesar dalam sejarah, tetapi pada tahun 2013 syarikat itu mengajukan perlindungan kebankrapan. Yang terakhir dibebani dengan lebih dari $ 40 bilion untuk hutang, dan keadaan industri yang tidak baik untuk sektor utiliti AS membuat keadaan menjadi lebih buruk. Satu peristiwa membawa kepada yang lain, dan akhirnya dan malangnya, TXU Corp. mengajukan kebankrapan.

Tetapi adakah itu bermaksud LBO telah disenarai hitam oleh syarikat AS? "Tidak." Kesepakatan Dell-EMC yang ditutup pada bulan September 2016 adalah petunjuk yang cukup jelas bahawa pembelian Leveraged telah kembali. Perjanjian itu bernilai kira-kira $ 60 bilion, dengan dua pertiga dibiayai oleh hutang. Adakah entiti yang baru dibentuk akan menghasilkan aliran tunai yang mencukupi untuk menampung tumpukan hutang yang besar dan menembusi kerumitan perjanjian adalah sesuatu yang dapat dilihat.

sumber: ft.com

Fleksibiliti & Kesesuaian adalah nama permainan

Pembiayaan untuk pemerolehan dapat diperoleh dalam pelbagai bentuk, tetapi yang paling penting adalah seberapa optimumnya dan seberapa baiknya dengan sifat dan tujuan yang lebih besar dari perjanjian tersebut. Merancang struktur pembiayaan mengikut kesesuaian keadaan paling penting. Juga, struktur modal harus cukup fleksibel untuk diubah mengikut keadaan.

Hutang sudah tentu lebih murah daripada ekuiti, tetapi syarat faedah dapat mengurangkan fleksibiliti syarikat. Sebilangan besar hutang lebih sesuai untuk syarikat yang matang dengan aliran tunai yang stabil dan tidak memerlukan perbelanjaan modal yang besar. Syarikat yang melihat pertumbuhan pesat memerlukan sejumlah besar modal untuk pertumbuhan, dan bersaing di pasaran yang tidak stabil adalah calon yang lebih sesuai untuk modal ekuiti. Walaupun hutang dan ekuiti mempunyai bahagian terbesar, ada bentuk lain yang juga wujud kerana keunikan setiap urus niaga.

Artikel yang Disyorkan

- Contoh Perolehan

- Pembiayaan Mezzanine

- Pembiayaan Hutang vs Pembiayaan Ekuiti

- Penggabungan dan Perolehan