Kos ekuiti adalah ukuran berapa banyak pulangan yang harus dihasilkan syarikat untuk memastikan para pemegang sahamnya melabur dalam syarikat dan meningkatkan modal tambahan bila perlu untuk memastikan operasi terus berjalan.

Ini adalah salah satu sifat paling penting yang perlu anda perhatikan sebelum anda berfikir untuk melabur dalam saham syarikat. Mari kita lihat grafik di atas. Kos untuk Yandex adalah 18.70%, sementara Facebook adalah 6.30%. Apakah maksud ini? Bagaimana anda menghitungnya? Metrik apa yang perlu anda perhatikan semasa melihat Ke?

Kami akan melihat semuanya dalam artikel ini.

- Berapakah Kos Ekuiti?

- Formula Kos Ekuiti - Model Diskaun CAPM & Dividen

- # 1 - Model Potongan Dividen

- # 2- Model Penetapan Aset Modal (CAPM)

- Tafsiran

- Contoh Kos Ekuiti

- Contoh # 1

- Contoh # 2

- Contoh - Starbucks

- Kos Ekuiti Industri

- # 1 - Syarikat Utiliti

- # 2 - Sektor Keluli

- # 3 - Sektor Restoran

- # 4 - Internet & Kandungan

- # 5 - Minuman

- Batasan

- Dalam analisis akhir

Berapakah Kos Ekuiti?

Kos ekuiti adalah kadar pulangan yang diperlukan oleh pelabur dari saham sebelum melihat peluang lain yang dapat dilaksanakan.

Paling Penting - Muat turun Templat Kos Ekuiti (Ke)

Belajar mengira Starbucks Cost of Equity (Ke) dalam Excel

Sekiranya kita dapat kembali dan melihat konsep "kos peluang", kita akan memahaminya dengan lebih baik. Katakan anda mempunyai US $ 1000 untuk melabur! Oleh itu, anda mencari banyak peluang. Dan anda memilih yang, menurut anda, akan menghasilkan lebih banyak pulangan. Sekarang, semasa anda memutuskan untuk melabur dalam satu peluang tertentu, anda akan melepaskan peluang lain, mungkin peluang yang lebih menguntungkan. Kehilangan alternatif lain disebut "kos peluang."

Mari kembali ke Ke. Sekiranya anda, sebagai pelabur, tidak mendapat pulangan yang lebih baik dari syarikat A, anda akan terus maju dan melabur di syarikat lain. Dan syarikat A harus menanggung biaya peluang jika mereka tidak berusaha untuk meningkatkan kadar pengembalian yang diperlukan (petunjuk - membayar dividen dan berusaha agar harga saham meningkat).

Mari kita ambil contoh untuk memahami perkara ini.

Katakan Mr A ingin melabur di Syarikat B., Tetapi kerana Mr A adalah pelabur yang agak baru, dia mahukan saham berisiko rendah, yang dapat memberikannya pulangan yang baik. Harga saham Syarikat B semasa ialah US $ 8 per saham, dan Mr. A menjangkakan bahawa kadar pulangan yang diperlukan untuknya lebih dari 15%. Dan melalui pengiraan kos ekuiti, dia akan memahami apa yang akan diperolehnya sebagai kadar pulangan yang diperlukan. Sekiranya dia mendapat 15% atau lebih, dia akan melabur dalam syarikat; dan jika tidak, dia akan mencari peluang lain.

Formula Kos Ekuiti

Kos ekuiti dapat dikira dengan dua cara. Pertama, kita akan menggunakan model biasa, yang telah digunakan oleh pelabur berulang kali. Dan kemudian kita akan melihat yang lain.

# 1 - Kos Ekuiti - Model Potongan Dividen

Oleh itu, kita perlu mengira Ke dengan cara berikut -

Kos Ekuiti = (Dividen sesaham untuk tahun depan / Nilai Pasaran Semasa semasa) + Kadar pertumbuhan dividen

Di sini, ia dikira dengan mengambil kira dividen sesaham. Jadi inilah contoh untuk memahaminya dengan lebih baik.

Ketahui lebih lanjut mengenai Model Potongan Dividen

C ingin melabur dalam Berry Juice Private Limited. Pada masa ini, Berry Juice Private Limited telah memutuskan untuk membayar AS $ 2 sesaham sebagai dividen. Nilai pasaran saham semasa ialah US $ 20. Dan Mr C menjangkakan bahawa kenaikan dividen adalah sekitar 4% (tekaan berdasarkan data tahun sebelumnya). Jadi, Ke akan menjadi 14%.

Bagaimana anda mengira kadar pertumbuhan? Kita perlu ingat bahawa kadar pertumbuhan adalah yang dianggarkan, dan kita perlu menghitungnya dengan cara berikut -

Kadar Pertumbuhan = (1 - Nisbah Pembayaran) * Pulangan Ekuiti

Sekiranya kita tidak diberi Nisbah Pembayaran dan Nisbah Pulangan Ekuiti, kita perlu menghitungnya.

Inilah cara mengira mereka -

Nisbah Pembayaran Dividen = Dividen / Pendapatan Bersih

Kita boleh menggunakan nisbah lain untuk mengetahui pembayaran dividen. Ini dia -

Nisbah Pembayaran Dividen Alternatif = 1 - (Pendapatan Tersimpan / Pendapatan Bersih)

Dan juga Pulangan Ekuiti -

Pulangan Ekuiti = Pendapatan Bersih / Jumlah Ekuiti

Pada bahagian contoh, kita akan melaksanakan praktikal semua ini.

# 2- Kos Ekuiti - Model Penetapan Aset Modal (CAPM)

CAPM mengukur hubungan antara risiko dan pulangan yang diperlukan di pasaran yang berfungsi dengan baik.

Inilah formula Cost of Equity CAPM untuk rujukan anda.

Kos Ekuiti = Kadar Pulangan Tanpa Risiko + Beta * (Kadar Pulangan Pasaran - Kadar Pulangan Tanpa Risiko)

- Kadar Pulangan Tanpa Risiko - Ini adalah pengembalian sekuriti yang tidak mempunyai risiko lalai, tidak ada turun naik, dan beta sifar. Bon kerajaan selama sepuluh tahun biasanya diambil sebagai kadar bebas risiko

- Beta adalah peratusan ukuran statistik dari kebolehubahan harga saham syarikat berhubung dengan pasaran saham secara keseluruhan. Oleh itu, jika syarikat itu mempunyai beta yang tinggi, itu bermakna syarikat itu mempunyai lebih banyak risiko, dan dengan itu, syarikat itu perlu membayar lebih banyak untuk menarik minat pelabur. Ringkasnya, itu bermakna lebih banyak Ke.

- Premium Risiko (Kadar Pulangan Pasaran - Kadar Bebas Risiko ) - Ini mengukur pulangan yang diminta oleh pelabur ekuiti berbanding kadar bebas risiko untuk mengimbangi mereka terhadap turun naik / risiko pelaburan yang sepadan dengan turun naik seluruh pasaran. Anggaran premium risiko berbeza dari 4.0% hingga 7.0%

Mari kita ambil contoh untuk memahami perkara ini. Katakan beta Syarikat M adalah 1, dan pulangan bebas risiko adalah 4%. Kadar pulangan pasaran adalah 6%. Kita perlu mengira kos ekuiti menggunakan model CAPM.

- Syarikat M mempunyai beta 1, yang bermaksud stok Syarikat M akan meningkat atau menurun sesuai dengan pasaran. Kami akan memahami lebih banyak perkara ini di bahagian kemudian.

- Ke = Kadar Pulangan Tanpa Risiko + Beta * (Kadar Pulangan Pasaran - Kadar Pulangan Tanpa Risiko)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Tafsiran

Ke tidak tepat seperti yang kita rujuk. Itu tanggungjawab syarikat. Ini adalah kadar yang perlu dihasilkan oleh syarikat untuk memikat para pelabur untuk melabur dalam stok mereka dengan harga pasaran.

Itulah sebabnya Ke juga disebut sebagai "kadar pulangan yang diperlukan."

Oleh itu, katakan sebagai pelabur, anda tidak tahu apa itu Keuntungan syarikat! Apa yang anda akan buat?

Pertama, anda perlu mengetahui jumlah ekuiti syarikat. Sekiranya anda melihat kunci kira-kira syarikat, anda akan dapati dengan mudah. Maka anda perlu melihat sama ada syarikat tersebut telah membayar dividen atau tidak. Anda boleh menyemak penyata aliran tunai mereka untuk dipastikan. Sekiranya mereka membayar dividen, anda perlu menggunakan model diskaun dividen (disebutkan di atas), dan jika tidak, anda perlu terus mengetahui kadar bebas risiko dan mengira kos ekuiti di bawah model harga aset modal (CAPM ). Mengira di bawah CAPM adalah pekerjaan yang lebih sukar kerana anda perlu mengetahui beta dengan melakukan analisis regresi.

Mari kita lihat contoh bagaimana mengira Ke syarikat di bawah kedua-dua model ini.

Contoh Kos Ekuiti

Kami akan mengambil contoh dari setiap model dan akan cuba memahami bagaimana sesuatu berfungsi.

Contoh # 1

| Dalam US $ | Syarikat A |

| Dividen Setiap Saham | 12 |

| Harga Saham Pasaran | 100 |

| Pertumbuhan pada tahun berikutnya | 5% |

Sekarang, ini adalah contoh paling mudah model diskaun dividen. Kami tahu bahawa dividen sesaham adalah AS $ 30, dan harga pasaran sesaham adalah AS $ 100. Kami juga mengetahui peratusan pertumbuhan.

Mari kirakan kos ekuiti.

Ke = (Dividen sesaham untuk tahun depan / Nilai Pasaran Semasa semasa) + Kadar pertumbuhan dividen

| Dalam US $ | Syarikat A |

| Dividen Setiap Saham (A) | 12 |

| Harga Pasaran Saham (B) | 100 |

| Pertumbuhan pada tahun berikutnya (C) | 5% |

| Ke ((A / B) + C) | 17% |

Jadi, Ke Syarikat A adalah 17%.

Contoh # 2

Syarikat MNP mempunyai maklumat berikut -

| Perincian | Syarikat MNP |

| Kadar Tanpa Risiko | 8% |

| Kadar Pulangan Pasaran | 12% |

| Pekali Beta | 1.5 |

Kita perlu mengira Ke Syarikat MNP.

Mari lihat formula terlebih dahulu, dan kemudian kita akan memastikan kos ekuiti menggunakan model harga aset modal.

Ke = Kadar Pulangan Tanpa Risiko + Beta * (Kadar Pulangan Pasaran - Kadar Pulangan Tanpa Risiko)

| Perincian | Syarikat MNP |

| Kadar Bebas Risiko (A) | 8% |

| Kadar Pulangan Pasaran (B) | 12% |

| (B - A) (C) | 4% |

| Pekali Beta (D) | 1.5 |

| Ke (A + D * C) | 14% |

Catatan: Untuk mengira pekali beta untuk satu saham, anda perlu melihat harga penutupan stok setiap hari untuk jangka masa tertentu, juga tahap penutupan penanda aras pasaran (biasanya S&P 500) untuk tempoh yang sama dan kemudian gunakan cemerlang dalam menjalankan analisis regresi.

Contoh Kos Ekuiti CAPM - Starbucks

Mari kita ambil contoh Starbucks dan mengira Kos Ekuiti menggunakan model CAPM.

Kos Ekuiti CAPM Ke = Rf + (Rm - Rf) x Beta

Paling Penting - Muat turun Templat Kos Ekuiti (Ke)

Belajar mengira Starbucks Cost of Equity (Ke) dalam Excel

# 1 - KADAR BEBAS RISIKO

Di sini, saya telah menganggap Kadar Perbendaharaan 10 tahun sebagai kadar bebas risiko. Harap maklum bahawa sebilangan penganalisis juga mengambil kadar perbendaharaan 5 tahun sebagai kadar bebas risiko. Sila periksa dengan penganalisis penyelidikan anda sebelum menghubungi anda.

sumber - bankrate.com

PREMIUM RISIKO EKUITI (RM - RF)

Setiap negara mempunyai Premium Risiko Ekuiti yang berbeza. Premium Risiko Ekuiti terutamanya menunjukkan premium yang diharapkan oleh Pelabur Ekuiti.

Untuk Amerika Syarikat, Premium Risiko Ekuiti adalah 5.69%.

sumber - stern.nyu.edu

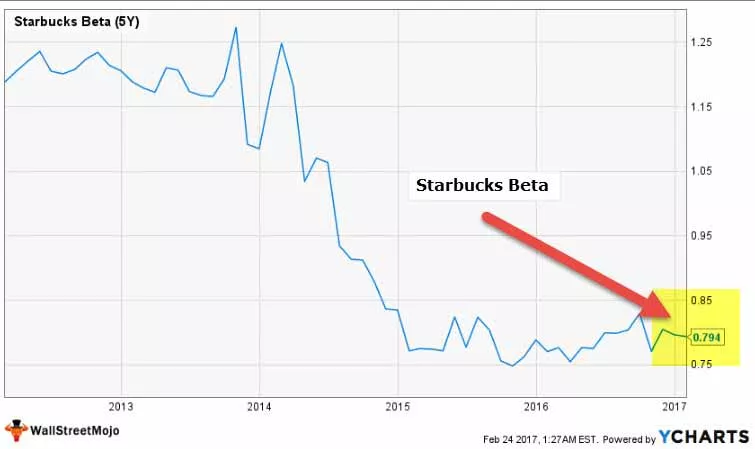

BETA

Mari kita lihat Starbucks Beta Trends sejak beberapa tahun kebelakangan ini. Beta Starbucks telah menurun sejak lima tahun kebelakangan. Ini bermaksud bahawa stok Starbucks kurang stabil berbanding pasaran saham.

Kami perhatikan bahawa Beta Starbucks berada pada 0.794x

sumber: ycharts

Dengan ini, kami mempunyai semua maklumat yang diperlukan untuk mengira kos ekuiti.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2.42% + 5.69% x 0.794

Ke = 6.93%

Kos Ekuiti Industri

Ke boleh berbeza antara industri. Seperti yang kita lihat dari formula CAPM di atas, Beta adalah satu-satunya pemboleh ubah yang unik bagi setiap syarikat. Beta memberi kita ukuran berangka tentang betapa tidak stabilnya stok berbanding dengan pasaran saham. Semakin tinggi turun naik, Risiko adalah stok.

Harap maklum -

- Kadar Tanpa Risiko dan Premium Pasaran adalah sama di semua sektor.

- Walau bagaimanapun, premium pasaran berbeza dari setiap negara.

# 1 - Syarikat Utiliti

Mari kita lihat Ke Syarikat Utiliti Teratas. Jadual di bawah memberikan kami data Market Cap, Free-Risk Rate, Beta, Market Premium, dan Ke.

Harap maklum bahawa Kadar Bebas Risiko dan Premium Pasaran adalah sama untuk semua syarikat. Ini adalah beta yang berubah.

| S. Tidak | Nama | Cap pasaran ($ juta) | Kadar Tanpa Risiko | Beta (5Y) | Premium Pasaran | Ke (R (f) + Premium Pasaran x Beta) |

| 1 | Grid Nasional | 47,575 | 2.42% | 0.4226 | 5.69% | 4.8% |

| 2 | Sumber Penguasaan | 46,856 | 2.42% | 0.2551 | 5.69% | 3.9% |

| 3 | Exelon | 33,283 | 2.42% | 0.2722 | 5.69% | 4.0% |

| 4 | Tenaga Sempra | 26,626 | 2.42% | 0.47 | 5.69% | 5.1% |

| 5 | Perusahaan Perkhidmatan Awam | 22,426 | 2.42% | 0.3342 | 5.69% | 4.3% |

| 6 | Tenaga Pertama | 13,353 | 2.42% | 0.148 | 5.69% | 3.3% |

| 7 | Keseronokan | 13,239 | 2.42% | 0.4224 | 5.69% | 4.8% |

| 8 | Kuasa Huaneng | 10,579 | 2.42% | 0.547 | 5.69% | 5.5% |

| 9 | Prasarana Brookfield | 9,606 | 2.42% | 1.0457 | 5.69% | 8.4% |

| 10 | AES | 7,765 | 2.42% | 1.1506 | 5.69% | 9.0% |

sumber: ycharts

- Kami perhatikan bahawa Kos Ekuiti untuk syarikat Utiliti cukup rendah. Sebilangan besar saham di sektor ini mempunyai Ke antara 3% -5%.

- Ini kerana kebanyakan syarikat mempunyai beta kurang dari 1.0. Ini menunjukkan bahawa saham ini tidak terlalu sensitif terhadap pergerakan pasaran saham.

- Outliers di sini adalah Infrastruktur Brookfield dan AES yang masing-masing mempunyai Ke 8.4% dan 9.4%.

# 2 - Sektor Keluli

Sekarang mari kita ambil contoh kos ekuiti Sektor Baja.

| S. Tidak | Nama | Cap pasaran ($ juta) | Kadar Tanpa Risiko | Beta (5Y) | Premium Pasaran | Ke (R (f) + Premium Pasaran x Beta) |

| 1 | ArcelorMittal | 28,400 | 2.42% | 2.3838 | 5.69% | 16.0% |

| 2 | POSCO | 21,880 | 2.42% | 1.0108 | 5.69% | 8.2% |

| 3 | Nucor | 20,539 | 2.42% | 1.4478 | 5.69% | 10.7% |

| 4 | Tenaris | 20,181 | 2.42% | 0.9067 | 5.69% | 7.6% |

| 5 | Dinamika Keluli | 9,165 | 2.42% | 1.3532 | 5.69% | 10.1% |

| 6 | Gerdau | 7,445 | 2.42% | 2.2574 | 5.69% | 15.3% |

| 7 | Baja Amerika Syarikat | 7,169 | 2.42% | 2.7575 | 5.69% | 18.1% |

| 8 | Reliance Steel & Aluminium | 6,368 | 2.42% | 1.3158 | 5.69% | 9.9% |

| 9 | Companhia Siderurgica | 5,551 | 2.42% | 2.1483 | 5.69% | 14.6% |

| 10 | Ternium | 4,651 | 2.42% | 1.1216 | 5.69% | 8.8% |

sumber: ycharts

- Rata-rata, kita perhatikan bahawa Ke untuk sektor keluli tinggi. Sebilangan besar syarikat mempunyai Ke melebihi 10%.

- Ini kerana bilangan syarikat keluli yang lebih tinggi. Beta yang lebih tinggi menunjukkan bahawa syarikat keluli peka terhadap pergerakan pasaran saham dan boleh menjadi pelaburan yang berisiko. United States Steel mempunyai beta 2.75 dengan kos Ekuiti 18.1%

- Posco mempunyai Ke terendah di antara syarikat-syarikat ini pada 8.2% dan beta 1.01.

# 3 - Sektor Restoran

Mari kita ambil Contoh Ke dari Sektor Restoran.

| S. Tidak | Nama | Cap pasaran ($ juta) | Kadar Tanpa Risiko | Beta (5Y) | Premium Pasaran | Ke (R (f) + Premium Pasaran x Beta) |

| 1 | McDonald's | 104,806 | 2.42% | 0.6942 | 5.69% | 6.4% |

| 2 | Jenama Yum | 34,606 | 2.42% | 0.7595 | 5.69% | 6.7% |

| 3 | Chipotle Mexican Grill | 12,440 | 2.42% | 0.5912 | 5.69% | 5.8% |

| 4 | Restoran Darden | 9,523 | 2.42% | 0.2823 | 5.69% | 4.0% |

| 5 | Domino's Pizza | 9,105 | 2.42% | 0.6512 | 5.69% | 6.1% |

| 6 | Aramark | 8,860 | 2.42% | 0.4773 | 5.69% | 5.1% |

| 7 | Roti Panera | 5,388 | 2.42% | 0.3122 | 5.69% | 4.2% |

| 8 | Kumpulan Jenama Dunkin | 5,039 | 2.42% | 0.196 | 5.69% | 3.5% |

| 9 | Tong Keropok Lama | 3,854 | 2.42% | 0.3945 | 5.69% | 4.7% |

| 10 | Jack di dalam kotak | 3,472 | 2.42% | 0.548 | 5.69% | 5.5% |

sumber: ycharts

- Syarikat restoran mempunyai Ke rendah. Ini kerana beta mereka kurang dari 1.

- Syarikat Restoran nampaknya merupakan kumpulan yang padu, dengan Keranging antara 3,5% dan 6,7%.

# 4 - Internet & Kandungan

Contoh Syarikat Internet dan Kandungan termasuk Alphabet, Facebook, Yahoo, dll.

| S. Tidak | Nama | Cap pasaran ($ juta) | Kadar Tanpa Risiko | Beta (5Y) | Premium Pasaran | Ke (R (f) + Premium Pasaran x Beta) |

| 1 | Huruf abjad | 587,203 | 2.42% | 0.9842 | 5.69% | 8.0% |

| 2 | 386,448 | 2.42% | 0.6802 | 5.69% | 6.3% | |

| 3 | Baidu | 64,394 | 2.42% | 1.9007 | 5.69% | 13.2% |

| 4 | Yahoo! | 43,413 | 2.42% | 1.6025 | 5.69% | 11.5% |

| 5 | Kemudahan Bersih | 38,581 | 2.42% | 0.7163 | 5.69% | 6.5% |

| 6 | 11,739 | 2.42% | 1.1695 | 5.69% | 9.1% | |

| 7 | VeriSign | 8,554 | 2.42% | 1.1996 | 5.69% | 9.2% |

| 8 | Yandex | 7,833 | 2.42% | 2.8597 | 5.69% | 18.7% |

| 9 | IAC / InterActive | 5,929 | 2.42% | 1.1221 | 5.69% | 8.8% |

| 10 | SINA | 5,599 | 2.42% | 1.1665 | 5.69% | 9.1% |

sumber: ycharts

- Syarikat Internet dan Kandungan mempunyai Kos Ekuiti yang berbeza-beza. Ini kerana kepelbagaian dalam Beta syarikat.

- Yandex dan Baidu mempunyai beta yang sangat tinggi masing-masing 2,85 dan 1,90. Sebaliknya, Syarikat seperti Alphabet dan Facebook agak stabil dengan Beta masing-masing 0.98 dan 0.68.

# 5 - Ke - Minuman

Sekarang mari kita lihat contoh Ke dari Beverage Sector.

| S. Tidak | Nama | Cap pasaran ($ juta) | Kadar Tanpa Risiko | Beta (5Y) | Premium Pasaran | Ke (R (f) + Premium Pasaran x Beta) |

| 1 | Coca-Cola | 178,815 | 2.42% | 0.6909 | 5.69% | 6.4% |

| 2 | PepsiCo | 156,080 | 2.42% | 0.5337 | 5.69% | 5.5% |

| 3 | Minuman Monster | 25,117 | 2.42% | 0.7686 | 5.69% | 6.8% |

| 4 | Kumpulan Pepper Snapple Dr. | 17,315 | 2.42% | 0.5536 | 5.69% | 5.6% |

| 5 | Embotelladora Andina | 3,658 | 2.42% | 0.2006 | 5.69% | 3.6% |

| 6 | Minuman Negara | 2,739 | 2.42% | 0.5781 | 5.69% | 5.7% |

| 7 | Cott | 1,566 | 2.42% | 0.5236 | 5.69% | 5.4% |

sumber: ycharts

- Minuman dianggap sebagai stok defensif, yang terutama bermaksud bahawa mereka tidak banyak berubah dengan pasar dan tidak rentan terhadap kitaran pasaran. Ini terbukti dari Syarikat Beta's Beverages yang jauh lebih rendah daripada 1.

- Syarikat minuman mempunyai Ke dalam julat 3,6% - 6,8%

- Coca-Cola mempunyai kos ekuiti 6.4%, sementara pesaingnya PepsiCo mempunyai Ke 5.5%.

Batasan

Terdapat beberapa batasan yang perlu kita pertimbangkan -

- Pertama, kadar pertumbuhan selalu dapat dianggarkan oleh pelabur. Pelabur hanya dapat mengira berapa kenaikan dividen pada tahun sebelumnya (jika ada) dan kemudian dapat menganggap bahawa pertumbuhan akan serupa pada tahun berikutnya.

- Dalam kes CAPM, bagi pelabur, tidak semestinya mudah untuk mengira pulangan pasaran dan beta.

Dalam analisis akhir

Kos ekuiti adalah ukuran yang baik bagi pelabur untuk memahami sama ada melabur dalam syarikat atau tidak. Tetapi bukannya melihat hanya ini, jika mereka melihat WACC (Purata Timbang Modal Modal), itu akan memberi mereka gambaran holistik kerana kos hutang juga mempengaruhi pembayaran dividen bagi para pemegang saham.

Kos Video CAPM Ekuiti

Pos Berguna

- Formula Alpha

- Pengiraan Formula Kos Modal

- Formula untuk Kos Ekuiti