Apakah Nisbah Pendapatan Modal?

Nisbah gear modal adalah nisbah antara jumlah ekuiti dan jumlah hutang; ini adalah metrik yang sangat penting ketika penganalisis cuba melabur dalam syarikat dan ingin membandingkan sama ada syarikat itu memegang struktur modal yang betul atau tidak.

Nisbah Pendapatan Modal kebanyakan syarikat Minyak & Gas telah merosot sejak 2013. Mengapa? Adakah ini baik atau buruk?

Tetapi pertama, Apakah nisbah Capital Gearing? Ia memberitahu kita mengenai struktur modal syarikat. Secara amnya, Capital Gearing tidak lain adalah nisbah Ekuiti dengan Jumlah Hutang. Maklumat penting mengenai struktur modal menjadikan nisbah ini sebagai salah satu nisbah yang paling penting untuk dilihat sebelum melabur.

Melalui nisbah ini, pelabur dapat memahami seberapa besar modal syarikat itu. Modal firma itu boleh diarahkan rendah atau tinggi. Apabila modal firma terdiri daripada saham yang lebih biasa daripada faedah tetap lain atau dana yang mengandungi dividen, ia dikatakan rendah. Sebaliknya, apabila modal firma terdiri daripada saham yang kurang biasa dan lebih banyak dana yang mempunyai faedah atau dividen, ia dikatakan sangat sesuai.

Sekarang mengapa penting untuk mengetahui sama ada modal firma itu berkecepatan tinggi atau rendah? Inilah sebabnya. Syarikat yang berpotensi rendah cenderung membayar kurang faedah atau dividen, memastikan kepentingan pemegang saham biasa. Sebaliknya, syarikat berkeperluan tinggi perlu memberi lebih banyak minat meningkatkan risiko pelabur. Atas sebab ini, bank dan institusi kewangan tidak mahu meminjamkan wang kepada syarikat-syarikat yang sudah berkemampuan tinggi.

Juga, lihat Nisbah Permodalan

Formula Nisbah Pendapatan Modal

Sekarang mari kita lihat formula dengan lebih teliti sehingga kita dapat mengira nisbah sendiri untuk memahami struktur modal syarikat yang baik.

Inilah caranya anda dapat mengira nisbah gearing modal -

Capital Gearing Ratio = Ekuiti Pemegang Saham Biasa / Dana berfaedah Tetap.

Mari fahami apa yang akan kami sertakan dalam dana Ekuiti dan Tetap (pendapatan) Pemegang Saham Biasa.

- Ekuiti Pemegang Saham Biasa : Kami akan mengambil ekuiti pemegang saham dan menolak Saham Pilihan (jika ada).

- Tetap dana berbunga: Di sini, senarai panjang. Kita perlu memasukkan banyak komponen di mana syarikat membayar faedah. Sebagai contoh, kami akan merangkumi pinjaman / hutang jangka panjang, debentur, bon, dan saham pilihan.

Jadi dari perkara di atas, jelas bahawa kita akan mengambil nisbah sederhana antara saham biasa dan semua komponen struktur modal yang lain. Dari nisbahnya, kita akan dapat memahami sama ada modal syarikat berpacu tinggi atau rendah.

Tafsiran Nisbah Pendapatan Modal

Pertama sekali, nisbah gearing modal juga disebut sebagai leverage kewangan. Leverage kewangan adalah perkara baik bagi syarikat yang perlu memperluas jangkauannya. Tetapi pada masa yang sama, sama bermanfaatnya bagi syarikat untuk menjana pendapatan yang cukup untuk melunaskan faedah pinjaman yang mereka pinjam dan melunaskan hutang. Itulah sebabnya syarikat berkecepatan tinggi berisiko besar apabila berlaku kemerosotan ekonomi. Semasa kemelesetan ekonomi, syarikat-syarikat ini mengemukakan kebankrapan. Oleh itu, terlalu banyak bergantung kepada hutang untuk membayar operasi firma yang berterusan tidak selalu merupakan idea yang baik. Jadi apa yang diperlukan oleh firma? Jawapan satu perkataan adalah "keseimbangan".

Kedua, ada satu konsep yang harus diperhatikan oleh syarikat ketika merancang pemodalan modal mereka, dan itu adalah "perdagangan atas ekuiti". Oleh kerana penyusunan modal harus dirancang lebih awal, adalah penting syarikat menilai konsep "perdagangan atas ekuiti" ini. Ini bermaksud selagi pendapatan bersih perniagaan lebih daripada biaya pembayaran faedah, pemegang saham biasa akan terus memperoleh bahagian mereka, yang dalam istilah sederhana dapat disebut "pemaksimalan kekayaan pemegang saham". Banyak pemikir perniagaan berpendapat bahawa "memaksimumkan kekayaan pemegang saham" adalah salah satu tujuan terpenting dalam menjalankan perniagaan. Oleh itu, adalah mustahak untuk memahami sama ada syarikat itu berkecepatan tinggi atau rendah dan bagaimana syarikat itu dalam hal meliputi pembayaran faedah dan memperoleh keuntungan yang lumayan.

Contoh Nisbah Pendapatan Modal

Kami akan mengambil beberapa contoh untuk menggambarkan penentuan modal sehingga kita dapat merangkumi konsep ini dari semua aspek.

Contoh # 1

Kami mempunyai maklumat berikut mengenai Syarikat A -

| Perincian | Dalam US $ |

| Ekuiti pemegang saham | 300,000 |

| Hutang jangka pendek | 200,000 |

| Hutang jangka masa panjang | 300,000 |

Kita perlu mengetahui nisbah gearing modal.

Contoh ini adalah asas, dan kami hanya akan memasukkan nilainya ke tempat yang tepat untuk mengetahui nisbahnya.

| Perincian | Dalam US $ |

| Hutang jangka pendek (1) | 200,000 |

| Hutang jangka panjang (2) | 300,000 |

| Dana yang mempunyai faedah (1 + 2) | 500,000 |

Capital Gearing Ratio = Ekuiti Pemegang Saham Biasa / Dana berbunga tetap

| Perincian | Dalam US $ |

| Ekuiti Pemegang Saham (3) | 300,000 |

| Dana yang mempunyai faedah (4) | 500,000 |

| Nisbah Gear Modal | 3: 5 (Bergerak tinggi) |

Dari nisbah di atas, kita dapat menyimpulkan bahawa hutang lebih banyak berlaku dalam struktur modal daripada ekuiti pemegang saham. Oleh itu, ia sangat sesuai.

Contoh # 2

Syarikat MNP telah memberikan maklumat di bawah selama 2 tahun terakhir -

| Perincian | 2015 (Dalam US $) | 2016 (Dalam US $) |

| Ekuiti Biasa | 300,000 | 400,000 |

| Stok Pilihan @ 7% | 200,000 | 100,000 |

| Bon @ 8% | 300,000 | 200,000 |

Kita perlu mengira nisbah gearing modal dan akan melihat sama ada syarikat itu berpacu tinggi atau rendah untuk 2 tahun terakhir.

Dari contoh di atas, kita dapat melihat bahawa saham dan bon pilihan adalah dana dividen & faedah. Dan kami juga diberi ekuiti bersama.

Oleh itu dengan menjumlahkan dana yang membawa faedah / dividen, kami mendapat -

| Perincian | 2015 (Dalam US $) | 2016 (Dalam US $) |

| Stok Pilihan @ 7% | 200,000 | 100,000 |

| Bon @ 8% | 300,000 | 200,000 |

| Jumlah dana faedah / dividen | 500,000 | 300,000 |

Sekarang kita dapat mengira nisbah gearing modal untuk 2 tahun terakhir -

| Perincian | 2015 (Dalam US $) | 2016 (Dalam US $) |

| Ekuiti Biasa (A) | 300,000 | 400,000 |

| Jumlah dana faedah / dividen (B) | 500,000 | 300,000 |

| Nisbah Gear Modal (A / B) | 3: 5 | 4: 3 |

Mengikut nisbah ini, kita dapat dengan mudah mengatakan bahawa pada tahun 2015, syarikat itu berpacu tinggi. Tetapi kemudian, ketika peningkatan ekuiti biasa pada tahun 2016, struktur modal firma menjadi rendah. Ideanya adalah untuk melihat perkadaran ekuiti saham biasa dan dana yang membawa faedah / dividen dalam struktur modal. Sekiranya struktur modal firma terdiri daripada lebih banyak dana yang mempunyai faedah / dividen, maka modal syarikat sangat diarahkan dan sebaliknya.

Contoh # 3

Mari lihat maklumat di bawah yang diberikan oleh F Corporation -

| Perincian | Dalam US $ |

| Ekuiti pemegang saham | 840,000 |

| Stok Pilihan | 160,000 |

| Overdraf Bank | 50,000 |

| Hutang jangka pendek | 600,000 |

| Hutang jangka masa panjang | 300,000 |

Hitung nisbah penentuan modal untuk F Corporation.

Di sini, ada penambahan yang menarik. Kita dapat melihat bahawa overdraf bank sedang diberikan. Sekiranya kita memasukkan overdraf bank dalam pemegangan saham biasa, atau haruskah kita memasukkannya ke dalam dana yang dikenakan faedah?

Sekiranya kita melihat dengan teliti, kita akan melihat bahawa overdraf bank adalah salah satu bentuk pinjaman yang menuntut faedah dengan menawarkan wang tunai peminjam tambahan ketika dia tidak memiliki akaunnya. Jadi untuk overdraf bank, peminjam perlu membayar faedah. Itu bermaksud ia harus dimasukkan ke dalam dana yang dikenakan faedah.

Oleh itu, mari kirakan dana faedah / dividen sekiranya terdapat contoh ini -

| Perincian | Dalam US $ |

| Stok Pilihan | 160,000 |

| Overdraf Bank | 50,000 |

| Hutang jangka pendek | 600,000 |

| Hutang jangka masa panjang | 300,000 |

| Jumlah Dana Berfaedah / Dividen | 11,10,000 |

Sekarang, nisbah ini adalah -

| Perincian | Dalam US $ |

| Ekuiti pemegang saham | 840,000 |

| Dana yang membawa faedah / dividen | 11,10,000 |

| Nisbah Gear Modal | 21:37 (Bergerak tinggi) |

Dalam hal ini juga, modal syarikat sangat terarah.

Sekarang persoalannya masih ada, apa yang akan dilakukan oleh firma jika mengetahui modalnya sangat diarahkan, dan perlu mengambil tindakan untuk menjadikan modal rendah diarahkan secara bertahap.

Hitung Nisbah Pendapatan Modal - Contoh Nestle

Yang gambar di bawah adalah kunci kira-kira Disatukan Nestle pada 31 st Disember 2014 & 2015

sumber: Nestle

Pengiraan jumlah hutang Nestle pada tahun 2015 dan 2014 adalah seperti berikut -

- Bahagian Hutang Kewangan Semasa masing-masing adalah CHF 9,629 dan CHF 8,810 pada 2015 dan 2014.

- Sebahagian Hutang Jangka Panjang = CHF 11,601 (2015) & CHF 12,396 (2014)

- Jumlah Hutang (2015) = CHF 9,629 + CHF 11,601 = CHF 21,230

- Jumlah Hutang (2014) = CHF 8,810 + CHF 12,396 = CHF 21,206

Mengira Nisbah Pendapatan Modal

| Dalam berjuta-juta CHF | 2015 | 2014 |

| Jumlah Ekuiti (1) | 63,986 | 71.884 |

| Jumlah Hutang (2) | 21,230 | 21,206 |

| Jumlah Ekuiti kepada Hutang | 3.01x | 3.38x |

Nisbah Capital Gearing telah menurun dari 3.38x pada tahun 2014 menjadi 3.01x pada tahun 2015. Nisbah ini menurun terutamanya disebabkan oleh penurunan Ekuiti yang disumbangkan oleh pembelian balik saham perbendaharaan dan juga kerana penurunan rizab terjemahan.

Capital Gearing Ratio - Kajian Kes Syarikat Minyak & Gas

Berikut adalah grafik Ekuiti untuk Hutang Exxon, Royal Dutch, BP, Noble Energy, dan Chevron.

Sumber data: ycharts

Jadual di bawah memberi kita nisbah Capital Gearing dari tahun 2007 - 2015 syarikat Minyak & Gas ini.

| Tahun | BP | Chevron | Tenaga Mulia | Belanda Diraja | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Sumber Data: ycharts

Trend yang biasa berlaku di semua syarikat dalam penurunan nisbah gearing modal, terutama setelah tahun 2013. Pada tahun 2013-2014, penurunan harga komoditi (minyak) bermula, dan di sinilah kebanyakan syarikat minyak dan gas terkena. Syarikat-syarikat ini tidak dapat menghasilkan aliran tunai yang kuat dari operasi dan harus bergantung pada hutang sebagai sumber pendanaan, sehingga meningkatkan jumlah utangnya. Peningkatan hutang ini mengakibatkan penurunan nisbah.

Menyiasat penurunan Pepsi dalam Capital Gearing Ratio

Mengapa anda fikir Nisbah Pendapatan Modal Pepsi menurun?

Sumber data: ycharts

Nisbah Gearing modal dapat menurun kerana tiga sebab -

- Kenaikan Hutang

- Penurunan Ekuiti

- Kedua-duanya (1) dan (2), masing-masing memberi sumbangan bermakna.

Mari kita lihat Hutang dan Ekuiti Pepsi selama bertahun-tahun dalam grafik di bawah.

sumber: ycharts

Kami perhatikan bahawa Hutang telah meningkat secara berterusan dalam tempoh 5 tahun yang lalu. Pada tahun 2015, hutang Pepsi pada $ 32.28 bilion berbanding $ 28.90 bilion.

Namun, yang penting diperhatikan adalah perubahan mendadak dalam ekuiti Pemegang Saham. Ekuiti pemegang saham Pepsi menurun dari $ 24.28 bilion pada tahun 2013 kepada $ 11.92 bilion pada tahun 2015.

Mari kita selidiki apa yang menyebabkan penurunan ekuiti Pemegang Saham ini secara tiba-tiba.

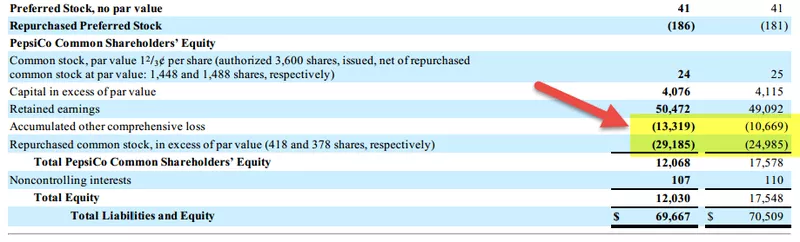

Berikut adalah petikan bahagian Ekuiti Pemegang Saham Lembaran Imbangan Pepsi tahun 2015 dan 2014.

sumber: Fail Pepsi SEC

Kami perhatikan bahawa dua item telah menyumbang kepada penurunan ekuiti Pemegang Saham.

- Kenaikan kerugian terkumpul Lain-lain yang terkumpul. Ini adalah kerugian yang belum disedari dan mungkin merangkumi item seperti keuntungan / kerugian forex, keuntungan / kerugian yang belum direalisasikan pada sekuriti, dll.

- Pembelian Balik Saham yang mengakibatkan kenaikan stok Perbendaharaan. Pembelian balik saham ini mengakibatkan penurunan dalam Ekuiti Pemegang Saham.

Seperti yang dapat kita lihat dari atas, faktor penyumbang utama untuk penurunan Capital Gearing Ratio Pepsi adalah penurunan mendadak dalam Ekuiti Pemegang Saham.

Bagaimana syarikat mengurangkan Capital Gearing Ratio?

Biasanya ada empat perkara yang dapat dilakukan oleh firma untuk mengurangkan pengaliran modal. Terdapat beberapa sebab syarikat harus mengurangkan penyusunan modal.

Pertama, firma itu perlu menarik lebih banyak pelabur dengan mempermudah mereka. Sekiranya modal firma sangat terarah, terlalu berisiko bagi pelabur untuk melabur. Oleh itu, sehingga dan melainkan jika firma itu mengurangkan penyesuaian modal, sukar untuk menarik lebih banyak pelabur.

Kedua, firma perlu mengikuti prinsip kekekalan. Sekiranya modal syarikat diarahkan lebih tinggi untuk jangka waktu yang lama, maka sukar bagi mereka untuk melunaskan hutang, dan sebagai hasilnya, mereka perlu mengajukan kebankrapan.

Oleh itu, apakah empat perkara yang dapat dilakukan oleh firma untuk mengurangkan pengaliran modal?

Inilah mereka -

- Meningkatkan keuntungan untuk tempoh tersebut: Cara terbaik dan sering kali paling bijaksana untuk mengurangkan pengaliran modal adalah dengan memperoleh lebih banyak keuntungan. Sekiranya firma dapat menghasilkan lebih banyak aliran tunai (lebih banyak keuntungan tidak selalu bermaksud lebih banyak aliran masuk tunai, tetapi lebih banyak aliran masuk tunai biasanya bermaksud keuntungan yang lebih baik), maka lebih mudah bagi syarikat untuk melunaskan hutang dan mengurangkan nisbah gear tinggi .

- Cuba kurangkan modal kerja: Sekiranya firma harus mengurangkan modal kerja, mereka perlu mengurangkan tahap inventori, menerima pembayaran dari penghutang dengan cepat, dan memperpanjang waktu pembayaran kepada pemiutang. Lebih banyak wang tunai dalam masa yang lebih sedikit akan membantu melunaskan hutang dengan cepat. (juga, lihat nisbah modal kerja)

- Tukarkan pinjaman menjadi saham: Syarikat boleh menukar pinjaman menjadi saham dengan menawarkan saham dan bukannya tunai. Ia akan membantu dalam dua cara. Pertama sekali, syarikat tidak perlu menjana lebih banyak wang tunai untuk membayar hutang. Dan kedua, walaupun syarikat mempunyai lebih banyak wang tunai, mereka dapat menggunakannya di tempat lain, dan sebagai hasilnya, hutang tersebut akan berubah menjadi saham.

- Menjual saham untuk menghasilkan wang tunai: Sekiranya syarikat dapat menjual saham, ia akan mempunyai wang tunai untuk membayar hutang. Tetapi ini bukan idea yang sangat baik jika syarikat ingin terus berniaga dalam jangka masa yang lama.

Batasan

Capital Gearing Ratio adalah nisbah yang berguna untuk mengetahui sama ada modal syarikat digunakan dengan betul atau tidak. Bagi para pelabur, pentingnya nisbah penyesuaian modal terletak pada sama ada pelaburan itu berisiko atau tidak. Sekiranya modal syarikat terdiri daripada dana yang lebih banyak faedah, itu bermakna pelaburan itu lebih berisiko kepada para pelabur. Sebaliknya, sekiranya firma tersebut mempunyai ekuiti yang lebih umum, maka kepentingan pelabur akan dijaga.

Satu-satunya kemungkinan had nisbah pengalihan modal adalah - nisbah ini bukan satu-satunya nisbah yang harus anda perhatikan setiap kali anda berfikir untuk melabur dalam syarikat. Inilah logik asas di sebalik ini. Katakan anda melihat struktur modal Syarikat A. Syarikat A mempunyai 40% saham biasa dan 60% dana pinjaman pada tahun 2016. Sekarang anda menilai bahawa Syarikat A akan menjadi pelaburan yang berisiko kerana ia sangat sesuai. Tetapi untuk mendapatkan gambaran besar, anda perlu melihat lebih dari satu atau dua tahun data. Anda perlu melihat dekad terakhir struktur modal syarikat dan kemudian melihat sama ada Syarikat A telah mengekalkan peralatan tinggi untuk jangka masa yang lebih lama. Sekiranya ya, itu pastinya pelaburan yang lebih berisiko. Tetapi jika itu bukan senario dan mereka telah meminjam sejumlah hutang untuk keperluan segera mereka,maka anda boleh terus maju dan memikirkan pelaburan (bergantung kepada fakta bahawa anda juga memeriksa nisbah syarikat lain).

Dalam analisis akhir

Nisbah pengalihan modal lebih penting daripada yang dipertimbangkan. Ini adalah salah satu perkara pertama yang harus anda lihat sekiranya anda ingin melabur dalam syarikat. Cara syarikat memutuskan untuk membiayai projeknya mengatakan banyak mengenai kewujudan jangka panjang syarikat. Sekiranya syarikat secara konsisten mengambil risiko tinggi hanya kerana perlu melabur dalam projek yang menguntungkan, maka anda harus berfikir dua kali sebelum melabur. Tanpa berhemah, tidak ada perancangan yang boleh berjaya. Oleh itu, perhatikan nisbah pengimbangan modal syarikat, lihat aliran tunai bersih syarikat, dan perhatikan pendapatan bersih syarikat sebelum membuat keputusan mengenai pelaburan tersebut.

Video Nisbah Pendapatan Modal

Pos Berguna

- Formula Tahap Leverage Kewangan

- Pengiraan Nisbah Hasil Dividen

- Contoh Nisbah Pembayaran Dividen

- Nisbah Perlindungan Faedah